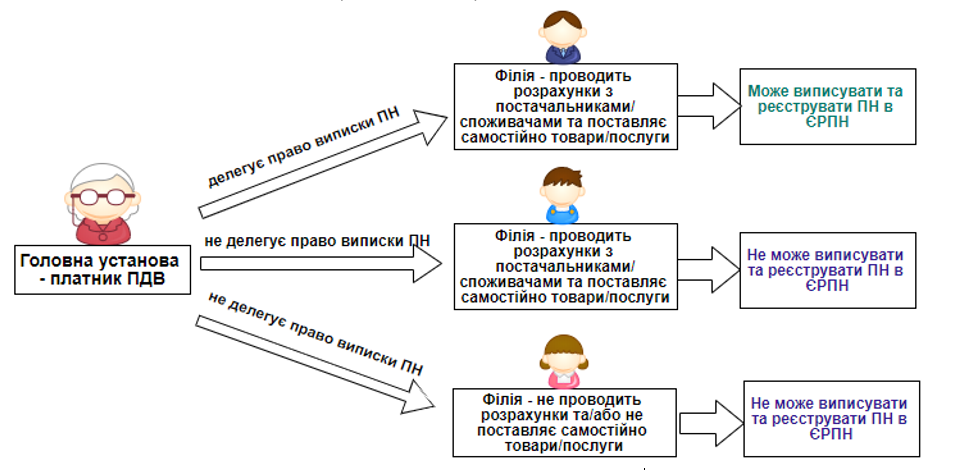

⚠️ Платником ПДВ завжди є виключно головна установа, філії — неплатники ПДВ.

Згідно п. 1 Порядку заповнення податкової накладної №1307 головна установа - платник ПДВ може делегувати філії (структурному підрозділу) право складання ПН/РК у разі самостійного здійснення постачання товарів/послуг та проведення розрахунків з постачальниками/споживачами (Мал. 1).

Для цього головне підприємство (платник ПДВ) присвоює кожній філії окремий цифровий номер (код філії) та направляє контролюючому органу «Повідомлення про делегування філіям права складання ПН/РК» (J0215620) за місцем своєї реєстрації як платника ПДВ.

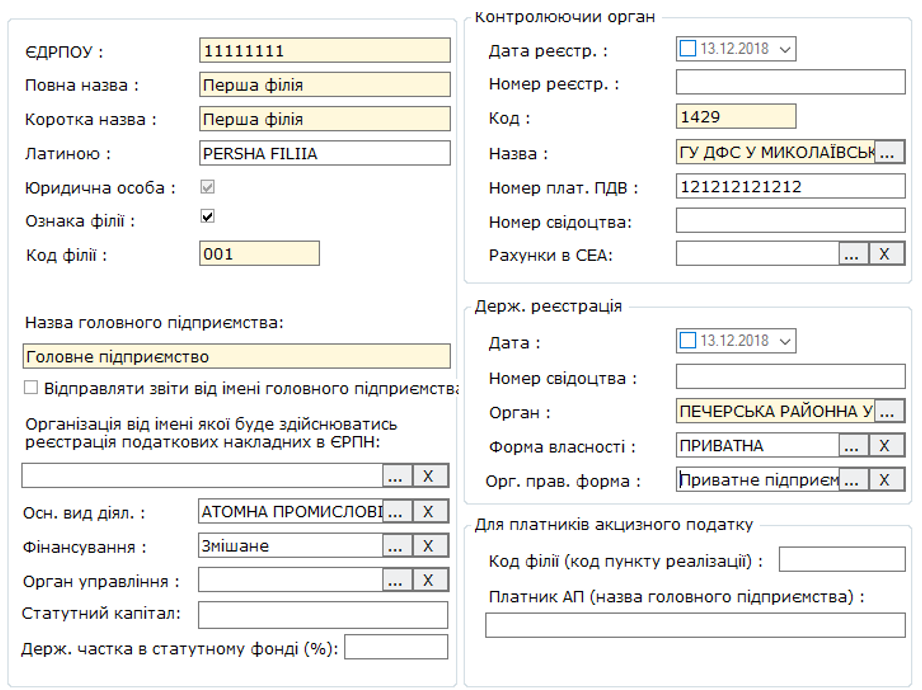

Для налаштування та роботи у програмі FREDO для філій, яким делеговано право виписки податкових накладних, та які мають код ЄДРПОУ, відмінний від коду головного підприємства, потрібно:

- У програмному комплексі FREDO, додати/використовувати підприємство, в картці якого в обов’язковому порядку:

- в полі «ЄДРПОУ» - проставити код ЄДРПОУ головного підприємства;

- в полі «Повна назва» - прописати назву філії;

- в полі «Ознака філії» - проставити відмітку;

- в полі «Код філії» - зазначити присвоєний цифровий номер;

- в полі «Номер платника ПДВ» - зазначити ІПН платника ПДВ головного підприємства;

- в полях «Код», «Назва» блоку «Контролюючий орган» - заповнити дані територіального відділу ДФС головного підприємства (Мал. 2). ⚠️ Поле «Організація від імені якої буде здійснюватись реєстрація податкових накладних в ЄРПН» не заповнювати.

Малюнок 2 – заповнення даних в «Картці підприємства»

- Завантажити в додане підприємство отримані сертифікати ЕП від головного підприємства для філії.

- Виконати налаштування комплекту підписів для розділів «Податкові накладні» та «Розрахунки коригування (Дод.2) до ПН» у меню «Адміністрування» – «Параметри системи» - «Підпис».

- Налаштувати в обох підприємствах поштові скриньки («Адміністрування» - «Параметри системи» - «Електронна пошта»).

⚠️ Адреси електронної поштової скриньки підприємства з ЄДРПОУ філії, підприємства з ЄДРПОУ головної установи + код філії та самої головної установи мають відрізнятися.

Формування та облік податкових накладних та коригувань потрібно вести у створеному таким чином підприємстві (З ЄДРПОУ головної установи та кодом філії). Всі інші звіти та первинні документи, як і раніше, філія продовжує вести в підприємстві, що має ЄДРПОУ філії.

У разі дотримання вищенаведених рекомендацій усі вхідні податкові накладні/коригування та квитанції, що стосуються ПН/РК, автоматично прийматимуться у створене підприємство з ЄДРПОУ головної установи.

Для ПН/РК, створених в такому підприємстві, блок «Постачальник (продавець)» автоматично буде заповнено відповідно до вимог Порядку №1307 (Мал. 3).

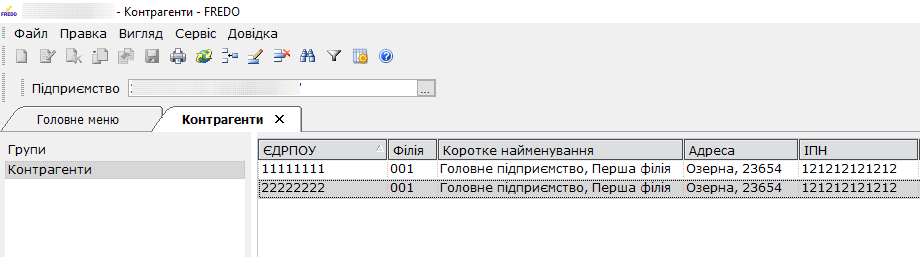

Для коректного заповнення, оформлення ПН/РК та інших первинних документів постачальникам потрібно створити для філії-отримувача дві схожі картки контрагента з наступними реквізитами (Мал. 4):

- «Коротке найменування» – у форматі «Назва головного підприємства, Назва філії»

- «ІПН» - головного підприємства;

- «Філія» - цифровий номер (код філії), який був зазначений у «Повідомленні про делегування філіям права складання ПН/РК» (J0215620), поданим головним підприємством філії-контрагента;

- «Електронна адреса» - адреса філії відмінна від електронної адреси її головного підприємства.

В першій картці код ЄДРПОУ головного підприємства використовується для створення ПН/РК, а в другій картці код ЄДРПОУ філії - для інших первинних документів (рахунок, акт, видаткова накладна).