Обробка ПН/РК в ДПС та дії у випадку відмови у реєстрації

Обробка ПН/РК в ДПС та дії у випадку відмови у реєстрації |

|

|

У цьому розділі довідки описані рекомендації та дії користувачів у випадку зупинення реєстрації ПН/РК.

Постановою Кабінету Міністрів України від 11 грудня 2019 р. № 1165 затверджено Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних.

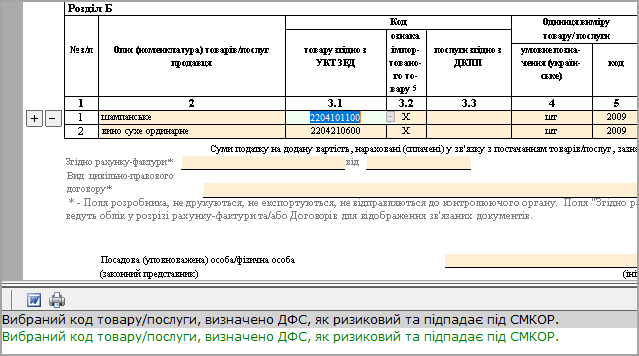

Також ДПС наказом від 03.02.2020 р. № 67 затвердила Перелік кодів товарів згідно з УКТ ЗЕД, які застосовуються для визначення відповідності ПН/РК, які подано для реєстрації в ЄРПН, критеріям ризиковості здійснення операції при здійсненні автоматизованого моніторингу. Згідно з діючими критеріями оцінки ступеня ризиків, достатніх для зупинення реєстрації Податкової накладної/Розрахунку коригування в ЄРПН, у програмі реалізовано відображення попередження про наявність у ПН/РК кодів УКТ ЗЕД, що підпадають під критерії оцінки ризиків СМКОР. Попередження виводиться на вкладці Протокол перевірки під час виконання перевірки заповнення ПН/РК:

Призначення попередження - інформувати платника ПДВ про вірогідність блокування ПН/РК, оскільки, використані коди належать до "Переліку кодів товарів згідно з УКТ ЗЕД, кодів продукції та послуг згідно з ДКПП, які застосовуються для визначення відповідності ПН/РК, які подано на реєстрацію до ЄРПН критеріям ризиковості здійснення операції при здійсненні моніторингу", цей перелік визначено ДПС та наведено у додатку до Критеріїв ризиковості здійснення операцій. Поява попередження не впливає на відправку та подальшу обробку ПН/РК. |